在“通信设备-通信线缆及配套”行业里,我们挑估值较低的亨通光电和中天科技做比较分析,是因为两家企业业务相近,估值接近,具备比较分析的基础条件;长飞光纤较特殊,准备特别研究。在《谁有望成为下一个“易中天”?》文章,我主要用中天科技举例说明,本文会侧重介绍亨通光电。

一、亨通光电和中天科技的业务比较

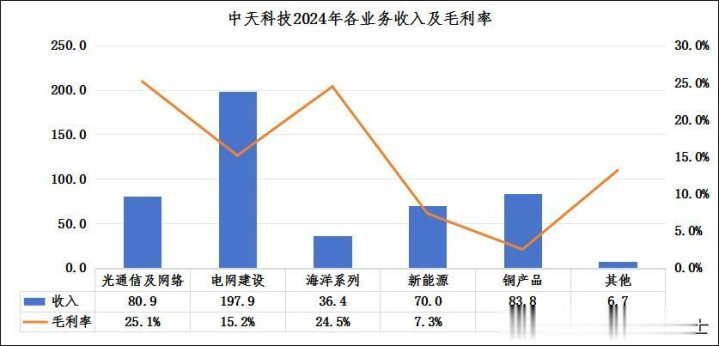

根据亨通光电和中天科技的2024年报,2024年,亨通光电营业收入合计约为599.8亿元;同期,中天科技营业收入合计约为480.5亿元。亨通光电比中天科技高了119.3亿元。下面我们把两家公司各细分门类的收入进行详细比较。

(一)光通信(及网络):亨通光电的光通信收入约为65.6亿元,中天科技为80.9亿元。亨通光电比中天科技低了15.3亿元。两家企业光通信业务毛利率相近。

(二)智能电网(建设):亨通光电的电网收入约为221.8亿元,中天科技为197.9亿元。亨通光电比中天科技高了24亿元。光电网业务毛利率,亨通光电比中天科技低了2.6个百分点。

(三)海洋能源与通信:亨通光电的海洋系列收入约为57.4亿元,中天科技为36.4亿元。亨通光电比中天科技高了20.9亿元。海洋业务毛利率,亨通光电比中天科技高了9个百分点。

(四)工业与新能源智能:亨通光电的新能源收入约为67.7亿元,中天科技为70亿元。亨通光电比中天科技低了2.4亿元。新能源毛利率,亨通光电比中天科技高了6个百分点。

(五)铜导体:亨通光电的铜产品收入约为150.1亿元,中天科技为36.4亿元。亨通光电比中天科技高了66.3亿元。铜业务毛利率,亨通光电比中天科技低了1.3个百分点。

(六)其他:亨通光电的其他业务收入约为32亿元,中天科技为6.7亿元。亨通光电比中天科技高了25.3亿元。其他业务毛利率,亨通光电比中天科技高了0.9个百分点,比较接近。

剔除低毛利率的铜业务,亨通光电的收入合计为444.5亿元,综合毛利率为17.4%;中天科技的收入合计为392亿元,综合毛利率为16.6%。不考虑低毛利的铜业务,亨通光电的业务规模和盈利能力高于中天科技,收入高了13.3%,毛利率高了0.8个百分点。

二、亨通光电和中天科技的业绩和市值比较

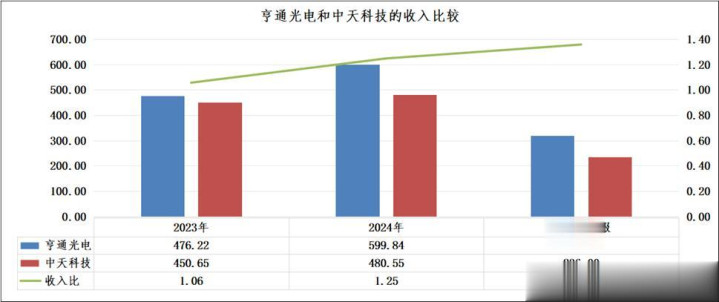

收入方面,从2023年、2024年和2025年上半年的收入数据看,亨通光电和中天科技的差距在拉大,从2023年至2025年上半年,亨通光电和中天科技的收入比从1.06倍增加至如今的1.36倍。

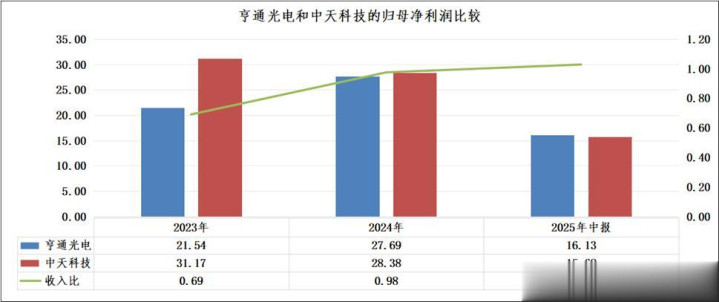

利润方面,随着收入的增加,亨通光电和中天科技的利润比,从2023年的68%增加至如今的1.03倍。也就是说,赚钱能力方面,亨通光电已经反超中天科技。

市值方面,2023年初,亨通光电的市值为399.86亿元,中天科技的市值为576.79亿元,亨通光电和中天科技的市值约为63%;截至2025年8月底,亨通光电的市值为505.2亿元,中天科技的市值为554.8亿元,亨通光电和中天科技的市值约为91%。

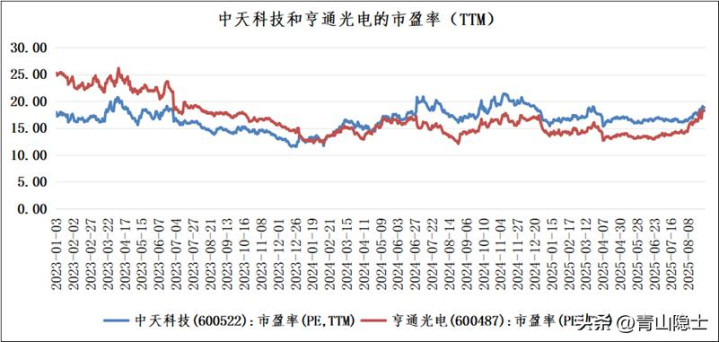

资本市场目前给这两家企业定的市盈率逐步接近,换言之,如果亨通光电的净利润能够超过中天科技,亨通光电的市值超过中天科技“指日可待”,因此,这个时候,买入亨通光电,相对于中天科技的安全边际(价差)大概是13%。

三、亨通光电和中天科技的光模块业务比较

根据中天科技官微8月10日发布的消息,“当前采用VCSEL、EML、硅光三种技术路线的全系列400G光模块均已规模量产交付,产品覆盖70m多模光纤到10km单模光纤传输距离;800G光模块产品年内可实现量产……在前沿技术领域,布局研究基于薄膜铌酸锂单波长200Gbps、400Gbps速率调制技术,夯实1.6T、3.2T下一代光互联的技术储备,充分参与国内外主流市场竞争,全力争取高速光模块行业领先地位”。

根据亨通光电2025年中报,2025年、2026年,光模块销量和市场规模的同比增速大概在50%至60%之间。

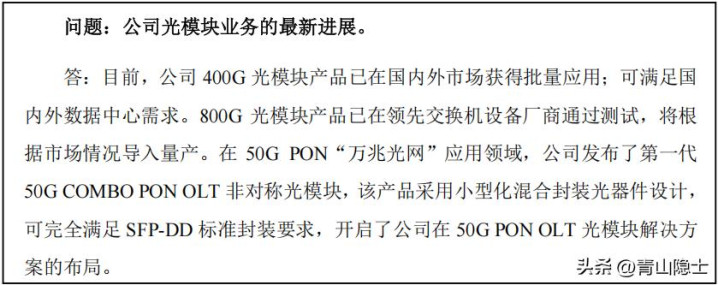

根据亨通光电6月30日投资者关系活动会议纪要,亨通光电“400G光模块产品已在国内外市场获得批量应用,可满足国内外数据中心需求。800G光模块产品已在领先交换机设备厂商通过测试,将根据市场情况导入量产”。

根据亨通光电2025年中报,亨通光电“面向算力中心应用场景,可提供从10G到400G全系列AOC产品以及高速光模块产品,多款超低功耗AOC产品助力国内超算中心建设获得了客户的好评。同时也在积极布局CPO先进封装能力迎接下一代高速光互联产品”。

从目前的情况看,亨通光电和中天科技的光模块业务进度大致一样,不存在谁领先谁很多的情况。

现在就是怎么给这两家企业光模块业务估值的问题?“易中天”三家企业的毛利率都很高,和亨通光电和中天科技的光模块业务差距较大,我们拿华工科技和光迅科技两家作为估值参考系。

根据光迅科技2025年7月24日互动易,光旭科技400G和800G光模块已经批量出货,1.6T光模块推进客户验证;销售毛利率方面,介于22%至23%之间。根据华工科技2025年8月18日机构调研,公司800G光模块海外订单上半年增幅50%以上,泰国工厂年内将形成15万至20万只/月产能,1.6T光模块已送样头部客户;销售毛利率方面,介于20%至23%之间。光旭科技和华工科技的市销率(TTM)均在5.5倍左右。

从节奏看,亨通光电和中天科技的光模块业务比华工科技和光旭科技大概慢了半拍。因此,估值方面可以打个八折,按照4.4倍的市销率给估值。仅以亨通光电和中天科技的光通讯业务年收入规模60亿元至80亿元计算,这个业务模块的估值就已经超过300亿元,考虑到市场对于这两家公司都是按照1倍市销率笼统估值的,这导致亨通光电和中天科技的市值至少低估200亿元。

四、小结

我知道,绝大多数投资者都会说一句话,要做主线,不要做“杂毛”。但如果同样是金子,只是因为“银包金”导致大家误判了它的价值,这个时候埋伏进去等待市场发现它的价值,其实也是一种好的投资模式。而且从业绩增速看,2024年,亨通光电的收入增速约为25.96%;2025年上半年,亨通光电的收入增速约为20.42%。对于一家收入增速超过20%的公司,给18倍的市盈率(TTM),特别是在牛市里,实在是太过分了——个位数增速的企业(沪深高铁),市盈率(TTM)还给20倍呢!

国汇策略提示:文章来自网络,不代表本站观点。